Sermaye Piyasası Suçlarında Etkin Pişmanlık (2026)

Sermaye Piyasası Suçlarında Etkin Pişmanlık Nedir?

Sermaye piyasalarında gerçekleştirilen ve suç teşkil eden fiillerin ardından, failin pişmanlık göstererek elde edilen haksız menfaati gidermesi veya doğan zararı karşılaması durumu, sermaye piyasası mevzuatında özel olarak düzenlenmiştir. Bu müessese, koşulları oluştuğunda cezai sorumluluğun kalkmasını veya cezada indirim yapılmasını sağlayan hukuki bir imkân olarak tanımlanmaktadır.

Sermaye piyasası suçlarına ilişkin pişmanlık hükümleri, 6/12/2012 tarihli ve 6362 sayılı Sermaye Piyasası Kanunu (SPKn) ile kanun koyucu tarafından sınırlı sayıda (numerus clausus) belirlenmiştir. Bu kapsamda hükümlerin uygulanabileceği fiiller, esas itibarıyla işlem bazlı piyasa dolandırıcılığı (manipülasyon) ile güveni kötüye kullanma ve örtülü kazanç aktarımı suçlarıyla sınırlandırılmıştır.

Hükümlerden yararlanılabilmesi için belirli bir zaman dilimi içinde hareket edilmesi zorunlu kılınmıştır. Suçun adli makamlarca öğrenilmesinden önce ya da soruşturma ve kovuşturma aşamalarında, elde edilen haksız menfaatin kanunda öngörülen tutar üzerinden Hazineye ödenmesi aranmaktadır.

Şartların eksiksiz yerine getirilmesi hâlinde, fail hakkında uygulanacak cezada kanunda öngörülen oranlarda indirime gidilmektedir. Pişmanlığın gösterildiği ve ödemenin yapıldığı aşamaya göre, cezaya hükmedilmemesi veya cezanın üçte bir ile yarı oranına kadar indirilmesi söz konusu olmaktadır.

Etkin Pişmanlık ile Pişmanlık Aynı Şey midir?

6362 sayılı Sermaye Piyasası Kanunu’nun cezai düzenlemelerinde, “pişmanlık” ve “etkin pişmanlık” ibareleri farklı maddelerde bilinçli olarak tercih edilmiştir. Temelde benzer bir amaca hizmet etseler de, kanun koyucu tarafından yüklenen hukuki anlamlar ve uygulama alanları bakımından aralarında belirgin bir fark bulunduğu kabul edilmektedir.

Kanun’un 107. maddesinin üçüncü fıkrasında, işlem bazlı piyasa dolandırıcılığı suçu için yalnızca “pişmanlık” ibaresine yer verilmiştir. Buradaki pişmanlık, failin içsel bir nedamet duymasının ötesinde, doğrudan mali bir şartın yerine getirilmesiyle somutlaştırılmıştır. Nitekim öğretide, hükmün “etkin pişmanlık” olarak nitelendirilmediği, sadece 500.000,00 (Beş Yüz Bin) Türk Lirasından az olmamak üzere menfaatin iki katı tutarın Hazineye ödenmesi şartına bağlandığı vurgulanmaktadır.

Güveni kötüye kullanma ve örtülü kazanç aktarımı gibi fiilleri düzenleyen 110. maddenin üçüncü fıkrasında ise açıkça “etkin pişmanlık” terimi kullanılmıştır. Bu farkın, suçun niteliğinden kaynaklandığı değerlendirilmektedir. Güveni kötüye kullanma suçunda doğrudan şirkete veya yatırımcılara ait bir zararın varlığı söz konusu olduğundan, pişmanlığın “etkin” sayılabilmesi için hem zararın giderilmesini hem de kamusal ödemenin karşılanmasını içeren çok katmanlı bir telafi süreci aranmaktadır.

Hangi Sermaye Piyasası Suçlarında Etkin Pişmanlık Uygulanır?

Kanun kapsamında pişmanlık müessesesinin uygulanabildiği iki temel alan bulunmaktadır. Bunlardan ilki, SPKn m.107/1’de düzenlenen işlem bazlı piyasa dolandırıcılığı suçudur; bu suçta, elde edilen menfaatin iki katının (kanuni alt sınır saklı kalmak üzere) Hazineye ödenmesiyle pişmanlık hükmü işletilmektedir. İkinci alan ise SPKn m.110/1-(b) ve (c) bentlerinde düzenlenen güveni kötüye kullanma ile örtülü kazanç aktarımı suçlarıdır; burada da malvarlığı korunan şirketin veya yatırımcıların uğradığı zararın giderilmesi şartıyla etkin pişmanlıktan yararlanılabilmektedir.

Piyasanın şeffaflığına ve eşit bilgi dağılımına doğrudan zarar veren bazı ağır ihlaller ise pişmanlık hükümlerinin dışında bırakılmıştır. Bu istisnalar aşağıda gösterilmiştir:

-

Bilgi Suistimali (Insider Trading – SPK m.106): İçeriden öğrenilen bilgilerin ticarete konu edilmesi suçunda pişmanlık hükümleri uygulanmamaktadır. Bu suçta kamu güvenine verilen zararın parayla telafi edilemeyeceği kabul edilmektedir.

-

Bilgiye Dayalı Piyasa Dolandırıcılığı (m.107/2): Yalan, yanlış veya yanıltıcı haber ve yorumlarla piyasayı yönlendirme suçunda da pişmanlık hükümleri geçerli değildir. Zira SPKn m.107/3, açıkça yalnızca “birinci fıkrada tanımlanan suç” bakımından uygulanmaktadır..

İşleme Dayalı Piyasa Dolandırıcılığında Pişmanlık Hükümleri (SPK m.107/3)

Ödeme Miktarı Nasıl Hesaplanır?

Suç teşkil eden alım-satım işlemlerinden sağlanan haksız menfaat, Sermaye Piyasası Kurulu (SPK) uzmanlarınca hazırlanan denetim raporlarıyla tespit edilmektedir. Manipülatif işlemler neticesinde ulaşılan net kâr; satış değerleri ve portföydeki payların güncel değerlemeleri dikkate alınarak somutlaştırılır.

SPKn m.107/3 uyarınca, ödenmesi gereken tutar “beş yüz bin Türk Lirasından az olmamak üzere, elde edilen veya elde edilmesine sebep olunan menfaatin iki katı” olarak belirlenmiştir. Bu hüküm gereğince ödenecek tutar, menfaatin iki katı ile beş yüz bin Türk Liralık alt sınırdan hangisi yüksekse o tutar üzerinden hesaplanır. Failin elde ettiği menfaat hiç bulunmasa veya alt sınırın altında kalsa dahi, pişmanlıktan yararlanılabilmesi için en az beş yüz bin Türk Liralık ödemenin yapılması zorunludur.

Örnek 1: Manipülasyon neticesinde 100.000 TL menfaat sağlandığı tespit edilmiştir. İki katı 200.000 TL tutsa da, yasal alt sınır nedeniyle pişmanlıktan yararlanılması için 500.000 TL ödenmesi gerekir.

Örnek 2: İşlemlerden 600.000 TL haksız menfaat sağlandığı raporlanmıştır. Bu durumda iki katı kuralı işletilir ve ödenmesi gereken tutar 1.200.000 TL olarak belirlenir.

Ayrıca SPKn m.107/1 son cümlesi uyarınca, bu suç nedeniyle hükmedilecek adli para cezasının suçun işlenmesiyle elde edilen menfaatten az olamayacağı da dikkate alınmalıdır.

Soruşturma Öncesi Ödeme Durumunda Ceza Tamamen Kalkar mı?

Adli açıdan soruşturma süreci, Cumhuriyet Başsavcılığının suç duyurusunu alarak dosyaya bir soruşturma numarası vermesiyle resmiyet kazanır. Bu andan önceki dönem, soruşturma öncesi evre olarak nitelendirilmektedir. SPK’nın kendi bünyesinde yürüttüğü idari incelemeler adli soruşturma niteliği taşımadığından, Kurul müfettişlerince inceleme başlatılmış olması veya kurul kararı alınması, adli soruşturmanın açıldığı anlamına gelmez. Dolayısıyla bu aşamada yapılan ödemeler soruşturma öncesi dönemde kabul edilir.

SPKn m.107/3-(a) bendi uyarınca, henüz soruşturma başlamadan önce yasal tutar Hazineye ödendiğinde fail hakkında cezaya hükmolunmaz. Bu hâlde kişi, herhangi bir cezaya maruz kalmaksızın süreçten ayrılmış olur.

Soruşturma Evresinde Ödeme Durumunda 1/2 İndirim

Soruşturma evresi, Cumhuriyet savcısının dosyadaki delilleri toplayarak bir karara varmasıyla tamamlanır. Bu süreç, ya kovuşturmaya yer olmadığına dair kararla ya da bir iddianamenin düzenlenmesiyle neticelenir. SPKn m.107/3-(b) bendi gereğince yarı oranında ceza indiriminden yararlanılabilmesi için, ödemenin iddianame düzenlenip mahkemece kabul edilmeden önce yapılması gerekir. İddianamenin kabulünden sonra yapılan ödemelerde bu hak kaybedilir.

Kovuşturma Evresinde Ödeme Durumunda 1/3 İndirim

Kovuşturma aşaması, davanın mahkemede görülmesi sürecini ifade eder. SPKn m.107/3-(c) bendindeki “hüküm verilinceye kadar” ibaresi, yargılamayı yapan mahkemenin esasa ilişkin son kararını açıklamasına kadar geçen süreyi kapsar. İstinaf veya temyiz aşamaları bu kapsama dâhil değildir. Dava süreci boyunca, hatta karar celsesinde hâkim son sözü sormadan hemen önce dahi ödeme yapılması mümkündür. Usulüne uygun tamamlanan bu ödeme neticesinde, hükmedilecek hapis ve adli para cezasında üçte bir oranında indirim uygulanır.

Ödeme Nereye Yapılır? Hazine’ye Ödeme Prosedürü

Ödemeler, ilgili adli birimlerin yönlendirmesi doğrultusunda Vergi Dairesi veya Mal Müdürlüğü kanalıyla Hazine ve Maliye Bakanlığı hesaplarına yatırılır. Uygulamada, SPK’nın etkin pişmanlık imkânına ilişkin kurul kararının ilgiliye usulüne uygun tebliğ edildiği ve ödemenin bu tebliğden itibaren öngörülen süre içinde yapılması gerekmektedir. Ödeme sonrası alınan ıslak imzalı veya barkodlu makbuzun, hukuki sonuç doğurabilmesi için gecikmeksizin soruşturmayı yürüten savcılığa ya da kovuşturmayı yürüten mahkemeye sunulması zorunludur.

Süreç teknik hesaplamalar barındırdığından, başvuru genellikle şüphelinin veya sanığın müdafi tarafından yürütülür. Müdafi, dosyaya sunacağı bir dilekçeyle SPK raporundaki net menfaat tutarının yasal karşılığını belirtir, adli makamlardan ödeme yeri tayinini ister ve yatırılan dekontu resmi bir beyan dilekçesi ekinde ibraz ederek müvekkili lehine indirim veya cezasızlık talebinde bulunur.

Güveni Kötüye Kullanma ve Örtülü Kazanç Aktarımında Etkin Pişmanlık (SPK m.110/3)

Hangi Fiiller Bu Madde Altında Değerlendirilir?

Sermaye piyasası kurumlarının, kendilerine tevdi edilen veya saklamalarında bulunan müşterilere ait para, sermaye piyasası aracı veya diğer varlıkları; kendi yararlarına ya da başkalarının menfaatine izinsiz olarak kullanması, satması veya bunlar üzerinde tasarrufta bulunması, müşteri varlıklarında izinsiz tasarruf kapsamında cezalandırılmaktadır (SPKn m.110/1-(a)).

Halka açık ortaklıklar ve bunların iştiraklerinin; yönetim, denetim veya sermaye bakımından doğrudan ya da dolaylı olarak ilişkili oldukları gerçek veya tüzel kişilerle emsallerine uygunluk ilkesine aykırı işlemler yapması da suç teşkil etmektedir. Şirket varlıklarının veya kârının; piyasa fiyatının altında mal satılması ya da yüksek bedelle mal alınması gibi yöntemlerle ilişkili kişilere aktarılması, aktif örtülü kazanç aktarımı kapsamında değerlendirilir.

Halka açık ortaklıkların ve iştiraklerinin kazanç doğurabilecek işlemleri bilinçli olarak yapmaması, faaliyetlerini ilişkili kişiler lehine azaltması veya kâr marjını düşürmesi hâli ise pasif örtülü kazanç aktarımı olarak nitelendirilir. Şirketin elde etmesi gereken potansiyel kazançların ilişkili üçüncü kişilere bırakılması suretiyle kârın gizlice transfer edilmesi bu kapsama girer.

SPK m.21/4 Denkleştirme Ödemesi ve İki Katı Hazine Ödemesi

Örtülü kazanç aktarımı suçlarında etkin pişmanlıktan yararlanabilmek için, ilk olarak Kanun’un 21. maddesinin dördüncü fıkrasında düzenlenen denkleştirme mekanizmasının işletilmesi gerekir. Denkleştirme; şirketten dışarı çıkarılan tutarın, işlemin yapıldığı tarihten iade tarihine kadar hesaplanacak yasal faiziyle birlikte şirkete geri ödenmesini ifade eder.

Kanun koyucu, yalnızca şirket zararının kapatılmasını cezasızlık için yeterli görmemiş; failin etkin pişmanlıktan faydalanabilmesi için çifte ödeme yapmasını zorunlu kılmıştır. SPKn m.110/3 uyarınca, m.21/4 kapsamındaki denkleştirme ödemesinin yanı sıra, bu ödemenin değil, aktarılan haksız menfaatin iki katı tutarın da ayrıca Hazineye ödenmesi gerekir.

Örnek: Şirketten usulsüz olarak 1.000.000 TL aktarıldığı ve faiziyle birlikte iade edilecek tutarın 1.200.000 TL’ye ulaştığı varsayıldığında, bu tutar öncelikle şirkete ödenir (denkleştirme). Ardından, soruşturma öncesi evrede cezasızlıktan yararlanmak adına, aktarılan haksız menfaatin iki katı olan 2.000.000 TL ayrıca Hazine hesaplarına yatırılmalıdır. Tek bir ödeme yapılması, etkin pişmanlık hükümlerinin uygulanmasını engeller.

Hukuki Sürecin Aşamalarında Etkin Pişmanlık Uygulamasının Sonuçları

- Soruşturma öncesi: SPK’nın suç duyurusu üzerine resmi bir soruşturma dosyası açılmadan önce hem şirkete denkleştirme ödemesi yapılır hem de haksız menfaatin iki katı Hazineye yatırılırsa, fail hakkında cezaya hükmolunmaz.

- Soruşturma evresinde: Soruşturma açıldıktan sonra fakat iddianame mahkemece kabul edilmeden önce çifte ödeme şartı yerine getirilirse, verilecek hapis ve adli para cezasında yarı (1/2) oranında indirime gidilir.

- Kovuşturma evresinde hüküm öncesi: Yerel mahkemece esasa ilişkin son karar verilinceye kadar ödemeler usulüne uygun tamamlanırsa, hükmedilecek ceza üçte bir (1/3) oranında düşürülür.

SPKn m.110/1-(a) Bendi İçin Etkin Pişmanlık Uygulanabilir mi?

Ceza hukuku öğretisinde, (a) bendindeki müşteri varlıklarını kötüye kullanma fiilinin özünde 5237 sayılı Türk Ceza Kanunu’ndaki (TCK) güveni kötüye kullanma suçuyla aynı nitelikte olduğu ileri sürülmektedir. Konuya ilişkin başlıca yaklaşımlar şunlardır:

- Dar yorum: Ceza hukukunda kıyas yasağı (TCK m.2) ve kanunilik ilkesi gereğince, SPKn m.110/3’te (a) bendine yer verilmediğinden, bu suç tipinde özel etkin pişmanlık hükümlerinin uygulanamayacağı kabul edilmektedir.

- Geniş yorum (TCK m.168 atfı): Bir kısım yazar ise özel kanunda hüküm bulunmayan hâllerde TCK’nın genel hükümlerinin uygulanması gerektiğinden hareketle, zararın giderilmesi durumunda fail lehine TCK m.168’deki genel etkin pişmanlık indirimlerinin kıyasen uygulanabileceğini savunmaktadır. Bununla birlikte yargı pratiğinde, kanundaki bu eksiklik nedeniyle (a) bendi yönünden indirim talepleri çoğunlukla kabul görmemektedir.

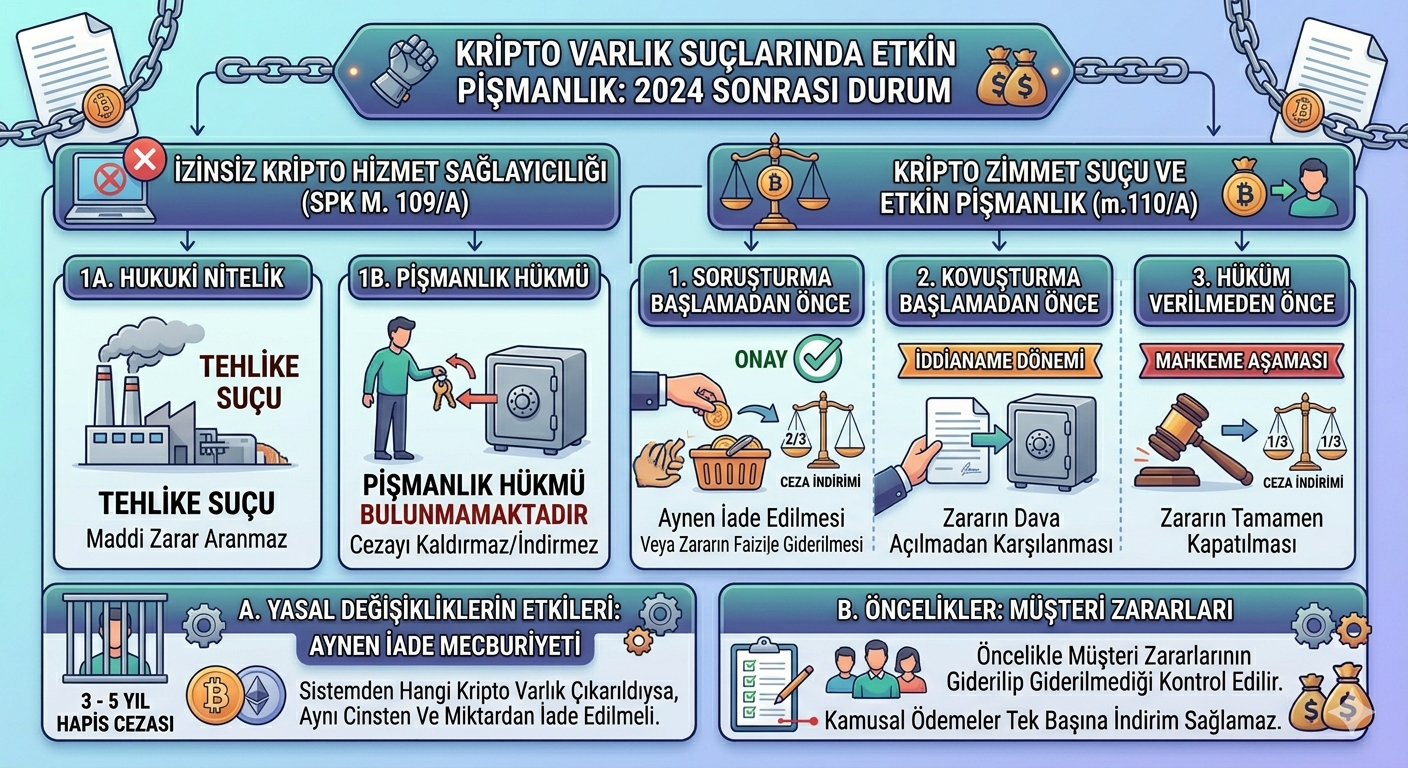

Kripto Varlık Suçlarında Etkin Pişmanlık: 2024 Sonrası Durum

2/7/2024 tarihli ve 32590 sayılı Resmî Gazete’de yayımlanarak yürürlüğe giren 7518 sayılı Kanun ile 6362 sayılı Kanun’a kripto varlıklara ilişkin yeni suç tipleri eklenmiştir.

İzinsiz Kripto Varlık Hizmet Sağlayıcılığı (SPKn m.109/A)

SPKn m.109/A uyarınca, izin almaksızın kripto varlık hizmet sağlayıcısı olarak faaliyet yürüttüğü tespit edilen gerçek kişiler ile tüzel kişilerin yetkilileri, üç yıldan beş yıla kadar hapis ve beş bin günden on bin güne kadar adli para cezasıyla cezalandırılır. Bu suç tipinin hukuki niteliği şu şekildedir:

- Maddi zararın aranmaması: Suç, lisanssız faaliyet yürütülmesiyle bir tehlike suçu olarak tamamlanır; doğrudan somut bir malvarlığı zararının doğması aranmaz.

- Pişmanlık hükmünün bulunmaması: Kanun koyucu, izinsiz faaliyette bulunma fiili için herhangi bir etkin pişmanlık veya ceza indirimi mekanizması öngörmemiştir. Dolayısıyla lisanssız platform işletenlerin sonradan faaliyete son vermesi ya da kamuya ödeme yapmak istemesi, cezai sorumluluğu ortadan kaldırmaz.

Kripto Varlıklara İlişkin Zimmet (SPKn m.110/A) ve Etkin Pişmanlık

7518 sayılı Kanun ile eklenen SPKn m.110/A, kripto varlık hizmet sağlayıcısı bünyesindeki yönetim kurulu başkan ve üyeleri ile diğer mensupların işleyebileceği zimmet suçunu düzenlemektedir. Kendisine tevdi edilen veya korumakla yükümlü olduğu kripto varlıkları ya da nakitleri kendisinin veya başkasının menfaatine geçiren kişiler bu madde kapsamında yargılanır.

Anılan maddede, TCK’nın zimmet suçuna (m.247-248) ilişkin rejimle koşut bir etkin pişmanlık düzeni öngörülmüştür. Buna göre:

- Soruşturma başlamadan önce: Kripto varlıkların aynen iade edilmesi veya uğranılan zararın faiziyle birlikte tamamen giderilmesi hâlinde, verilecek cezanın üçte ikisi (2/3) indirilir.

- Kovuşturma başlamadan önce (soruşturma evresi): Zararın dava açılmadan önce gönüllü olarak giderilmesi durumunda, cezanın yarısı (1/2) indirilir.

- Hüküm verilmeden önce: Yerel mahkeme kararını açıklayıncaya kadar zararın tamamen karşılanması hâlinde, hükmedilecek cezanın üçte biri (1/3) indirilir.

Yapılan düzenleme, kripto para ekosistemindeki geleneksel “zararı nakit para ile ödeme” anlayışını hukuk tekniği bakımından dönüştürmüştür. Sürece yansıyan temel etkiler şunlardır:

- Aynen iade önceliği: Kripto zimmeti veya platform içi suistimallerde etkin pişmanlığın kabul edilebilmesi için, sistemden çıkarılan kripto varlığın kural olarak aynı cins ve miktardan iade edilmesi ya da güncel piyasa değerinin eksiksiz karşılanması gerektiği değerlendirilmektedir.

- Müşteri zararlarının önceliği: Platformların tasfiyesi veya şahsi sorumluluk hâllerinde, etkin pişmanlık değerlendirilirken öncelikle müşteri zararlarının giderilip giderilmediği denetlenir; kamusal ödemeler tek başına cezasızlık veya indirim hakkı doğurmaz.

Etkin Pişmanlık Başvurusu Nasıl ve Nereye Yapılır?

Sermaye Piyasası Kanunu’nun 115. maddesi uyarınca, Kanun’da düzenlenen suçlar hakkında adli soruşturma açılması, SPK’nın Cumhuriyet başsavcılığına yapacağı yazılı başvuruya (suç duyurusuna) bağlıdır. SPK tarafından resmi bir suç duyurusu raporu düzenlenip savcılığa gönderilmeden, Cumhuriyet savcılarının kendiliğinden soruşturma yürütmesi ve iddianame hazırlaması mümkün değildir. Bu yönüyle başvuru şartı, bir muhakeme (kovuşturma) şartı niteliğindedir.

SPK Başvurusu Yapılmadan Pişmanlık Geçerli Sayılır mı?

Pişmanlıktan yararlanmak isteyen failin, doğrudan SPK’ya dilekçe vererek başvuruda bulunması zorunlu olmayıp ihtiyaridir. Soruşturma öncesi aşamada cezasızlıktan yararlanmak isteyen fail, doğrudan Cumhuriyet başsavcılığına başvurarak yasal tutarı Hazine hesaplarına yatırabilir. Bu durumda SPK’ya ayrıca bir pişmanlık başvurusu yapılması aranmaz.

Başvuru Dilekçesinde Yer Alması Gereken Unsurlar

Dilekçede, pişmanlığa konu olan ve Kanun kapsamında suç teşkil eden fiiller kronolojik olarak ve net biçimde özetlenmelidir. Hangi sermaye piyasası aracı (pay, kripto varlık vb.) üzerinde, hangi tarihlerde ve ne şekilde işlem yapıldığı edilgen bir dille aktarılarak hukuki çerçeve çizilmelidir.

Süreç boyunca doğrudan veya dolaylı olarak sağlanan net haksız menfaat tutarı açıkça beyan edilmelidir. Varsa aracı kurum dökümleri, hesap özetleri veya SPK raporlarındaki somut veriler dilekçeye eklenerek, hesaplanan tutar yasal dayanaklarıyla belgelendirilmelidir.

Yasal alt sınır veya menfaatin iki katı kuralı uyarınca hesaplanan tutarın Hazine hesaplarına yatırıldığını gösteren onaylı banka dekontu ya da resmi ödeme makbuzu, dilekçenin en kritik ekidir. Ödemenin usulüne uygun tamamlandığını ispatlayan bu belge dosyaya sunulmadığı takdirde, pişmanlık başvurusu hukuken geçersiz kabul edilmektedir.

Soruşturma Başlamadan Önce Başvurmanın Stratejik Önemi

Kanun koyucu, adli sistemin iş yükünü azaltmak ve haksız menfaati hızla kamuya kazandırmak amacıyla en büyük hukuki avantajı soruşturma öncesi evreye tanımıştır. Resmi bir soruşturma numarası verilmeden önce yapılan başvurularda yasal ödeme şartı yerine getirildiğinde, fail hakkında cezaya hükmolunmaz.

Sermaye piyasası mevzuatı yüksek derecede teknik hesaplamalar ve usul kuralları içermektedir. Uzman desteği alınmaksızın yapılan başvurularda, menfaatin yanlış hesaplanması veya alt sınırların gözden kaçırılması nedeniyle eksik ödeme yapılması riski bulunmaktadır. Eksik veya usulsüz ödemeler pişmanlık hükümlerini geçersiz kılabileceği gibi, dilekçedeki beyanlar nedeniyle telafisi güç hak kayıpları da doğurabilmektedir.

Etkin Pişmanlığın Sınırları ve Dikkat Edilmesi Gereken Hususlar

Bilgiye Dayalı Piyasa Dolandırıcılığında (m.107/2) Neden Pişmanlık Yolu Kapalıdır?

İşlem bazlı manipülasyonda (m.107/1) suçun oluşması için somut bir haksız menfaatin varlığı tartışılırken, bilgiye dayalı piyasa dolandırıcılığında (m.107/2) menfaatin elde edilip edilmediğine bakılmaksızın suç tamamlanmaktadır. Kanun koyucu, soyut beyanlarla piyasa derinliğine ve kitlelerin güvenine verilen zararın yalnızca maddi bir ödemeyle telafi edilemeyeceğini kabul ettiğinden, bu suç tipini pişmanlık kapsamı dışında bırakmıştır.

Bununla birlikte yatırımcıların tazminat hakları saklıdır. Bilgiye dayalı piyasa dolandırıcılığında cezai anlamda pişmanlık mekanizması işletilemese de asılsız haberler nedeniyle zarara uğrayan yatırımcılar, genel hükümler çerçevesinde maddi ve manevi tazminat davaları açabilir.

Etkin Pişmanlık Sonrası Süreç Suç Türüne Göre Nasıl Sonuçlanır?

Etkin pişmanlığın doğurduğu sonuç; ödemenin yapıldığı suç tipine ve evreye göre farklılık göstermektedir. Aşağıda her suç tipi bakımından sürecin akıbeti ayrı ayrı açıklanmaktadır.

İşlem Bazlı Piyasa Dolandırıcılığında (SPKn m.107/3) Sonuç

Bu suçta tam cezasızlık (cezaya hükmolunmaması) yalnızca soruşturma öncesi evrede ödeme yapılması hâline tanınmıştır. Bu durumda dosya, soruşturma açılmadan ya da Cumhuriyet savcısınca kovuşturmaya yer olmadığına karar verilmek suretiyle sonuçlandırılır ve sabıka kaydı olmaz. Ödemenin soruşturma evresinde yapılması hâlinde cezada yarı (1/2), kovuşturma evresinde yapılması hâlinde ise üçte bir (1/3) oranında indirim uygulanır. Bu hâllerde sonuç bir mahkûmiyet olduğundan adli sicile mahkûmiyet olarak işlenir. Bu suçta doğrudan bir mağdur (şahıs) bulunmasa da, manipülatif işlemler nedeniyle zarara uğradığını ileri süren yatırımcıların, genel hükümler (haksız fiil) çerçevesinde hukuk mahkemelerinde maddi ve manevi tazminat davası açma hakkı vardır. Bu davalar, suçlanan kişinin Hazineye yaptığı ödemeden bağımsızdır.

Güveni Kötüye Kullanma ve Örtülü Kazanç Aktarımında (SPKn m.110/3) Sonuç

Bu suç tipinde doğrudan zarar gören, ilgili şirket ve dolaylı olarak pay sahipleridir. SPKn m.21/4 kapsamındaki denkleştirme ödemesiyle şirketin uğradığı zarar faiziyle giderilmekte, ayrıca haksız menfaatin iki katı Hazineye ödenmektedir. Soruşturma öncesi evrede çifte ödemenin tamamlanması cezaya hükmolunmaması sonucunu doğururken, sonraki evrelerde yalnızca kademeli indirim (1/2 veya 1/3) söz konusudur. Denkleştirme ile şirket zararı kapatılsa dahi, örtülü kazanç aktarımı nedeniyle pay değerinde kayba uğradığını ileri süren yatırımcıların ve üçüncü kişilerin tazminat hakları saklı kalmakta, bu talepler hukuk mahkemelerinde ayrıca tazminat davasına konu edilebilebilir.

Kripto Varlıklara İlişkin Zimmette (SPKn m.110/A) Sonuç

Bu suçta mağdur, varlıkları zimmete geçirilen müşteridir. Etkin pişmanlık, yalnızca kademeli ceza indirimi (soruşturma öncesi 2/3, kovuşturma öncesi 1/2, hükümden önce 1/3) sağlamakta olup, tam cezasızlık öngörülmemiştir. Dolayısıyla her hâlde bir mahkûmiyet doğmakta ve sonuç adli sicile işlenmektedir. İndirimden yararlanılabilmesi için kripto varlığın aynen iadesi veya güncel değerinin faiziyle tazmini aranır. Bu ödeme, müşterinin bakiye zararı ile munzam zararına ilişkin hukuk davası hakkını ve kripto varlık hizmet sağlayıcısının SPKn m.35/C kapsamındaki sorumluluğunu ortadan kaldırmaz.

Özetle; Hazineye veya şirkete yapılan ödemeler, yalnızca cezai sorumluluğu etkiler. SPK tarafından uygulanan idari tedbir ve yaptırımlar (örneğin SPKn m.101 kapsamındaki işlem yasağı ile idari para cezaları) ile zarar görenlerin özel hukuk tazminat talepleri bu ödemelerden bağımsız olarak devam eder.

Pişmanlık Beyanı İkrar Niteliği Taşır mı?

Yazılı veya sözlü olarak adli makamlara sunulan pişmanlık dilekçeleri, özü itibarıyla suç teşkil eden fiilin işlendiğinin kabul edilmesi niteliğindedir. Ödemenin gecikmesi, eksik yapılması veya usuli bir hata nedeniyle pişmanlık başvurusunun reddedilmesi halinde, bu dilekçeler dava aşamasında failin aleyhine en güçlü yazılı delil olarak kullanılabilmektedir.

Pişmanlık iradesinin adli makamlara sunulma biçimi, davanın geleceği açısından geri dönülemez sonuçlar doğurur. Beyanların hukuki bir risk oluşturmaması, haksız kazanç hesaplamalarının doğru yapılması ve ikrarın sınırlarının yasal çerçevede tutulması adına sürecin uzman bir ceza avukatı müdafiliğinde yürütülmesi faydalı olacaktır.

Suç Örgütü Çerçevesinde İşlenen Suçlarda Etkin Pişmanlık

Sermaye piyasası suçlarının bir örgüt faaliyeti çerçevesinde işlenmesi halinde, hem Türk Ceza Kanunu’nun (TCK) 221. maddesindeki “Örgütlü Suçlarda Etkin Pişmanlık” hükümleri hem de SPK’daki özel pişmanlık şartları eş zamanlı olarak devreye girer.Bu durumda süreç şu şekilde yürütülür:

-

Çifte Şartın Karşılanması: Failin cezasızlıktan veya indirimden tam olarak yararlanabilmesi için, örgütün yapısı ve diğer suç ortakları hakkında adli makamlara bilgi vererek örgütün çökertilmesini sağlaması (TCK m.221) zorunludur.

-

Maddi Şartın Yerine Getirilmesi: Örgüt üyeliği veya yöneticiliği yönünden samimi itiraflarda bulunulsa dahi, SPK kapsamındaki manipülasyon veya kazanç aktarımı suçlarından ceza indirimi alınabilmesi için Kanun’un aradığı maddi ödeme ve denkleştirme şartlarının da ayrıca eksiksiz olarak yerine getirilmesi gerekir.

Güncel Yargıtay Kararları

Yargıtay 7. Ceza Dairesinin 02/11/2011 tarihli, 2008/11740 Esas ve 2011/20546 Karar sayılı ilamına konu olayda; banka iştiraki olan bir aracı kurumda muhasebe uzman yardımcısı olarak çalışan sanığın, kurum kasasından usulsüz işlemlerle para mal edinmesi eylemi yerel mahkemece 5411 sayılı Bankacılık Kanunu kapsamında banka zimmeti sayılarak mahkumiyet hükmü kurulmuştur

Ancak Yargıtay yaptığı incelemede, suç tarihinde yürürlükte olan mevzuat uyarınca sermaye piyasası faaliyetinde bulunan bu kurumun Bankalar Kanunu kapsamında yer almadığını, eylemin sübutu halinde 2499 sayılı Sermaye Piyasası Kanunu’nun 47. maddesindeki suçu (güveni kötüye kullanma benzeri özel suçu) oluşturabileceğini ve bu suç için de Sermaye Piyasası Kurulu’nun (SPK) yazılı başvuru şartının bulunmadığını tespit etmiş, nihayetinde lehe olan 765 sayılı Türk Ceza Kanunu uyarınca öngörülen dava zamanaşımı süresinin temyiz inceleme tarihinde dolduğunu belirterek yerel mahkeme hükmünü bozmuş ve sanık hakkındaki kamu davasını zamanaşımı nedeniyle ortadan kaldırmıştır.

Yargıtay 19. Ceza Dairesinin 09/05/2018 tarihli, 2018/2119 Esas ve 2018/5852 Karar sayılı ilamına konu olayda; sanığın Sermaye Piyasası Kurulundan izin almaksızın, ortağı ve yöneticisi olduğu Türkiye, K.K.T.C. ve ABD merkezli paravan şirketler ile Türkçe dil seçeneği barındıran bir internet sitesi üzerinden Türkiye’deki yerleşik kişilere yönelik kaldıraçlı alım satım faaliyeti yürüttüğü tespit edilmiş, yerel mahkemece internet sitesinin yurt dışı merkezli olduğu ve yatırımcıların kendi inisiyatifleriyle hesap açtığı gerekçesiyle beraat hükmü kurulmuştur.

Ancak Yargıtay yaptığı incelemede, söz konusu şirketlerin yurt dışında fiili bir faaliyetinin ve personelinin bulunmadığını, tüm işlemlerin sanık tarafından Türkiye’deki adresten idare edildiğini, internet sitesinin Türkçe yayın yapması ve Türkiye irtibat bilgilerine yer vermesi nedeniyle faaliyetlerin doğrudan Türkiye’deki yatırımcılara yönelik olduğunu ve Türk Ceza Kanunu’nun 8. maddesi uyarınca suçun Türkiye’de işlenmiş sayılması gerektiğini belirterek, yasal unsurları oluşan izinsiz sermaye piyasası faaliyetinde bulunmak suçundan sanığa verilen beraat kararını kanuna aykırı bularak yerel mahkeme hükmünün bozulmasına oybirliğiyle karar vermiştir.

(H3: Yargıtay 7. CD 2025/1590 K. — Tam Telafi Şartı

H4: Kısmi ödemenin etkin pişmanlık için yeterli sayılmadığı

H3: Yargıtay 19. CD 2018/7421 E., 2020/3279 K. — Menfaat Hesabında Esas Alınan Ölçüt

H4: Birden fazla hesap üzerinden elde edilen kazancın tespiti sayın av buradaki yargıtay kararları da doğrulayamadım. Yargıtay karar arama motorunda da sermaye piyasası suçlarında etkin pişmanlık başlıklı konuya uygun spesifik kararı bulamadım)

Sık Sorulan Sorular

Sermaye Piyasası Suçlarında Etkin Pişmanlık Nedir?

Sermaye piyasalarında gerçekleştirilen ve kanunen suç teşkil eden fiillerin ardından, failin pişmanlık göstererek haksız kazancı iade etmesi, zararı gidermesi veya adli makamlara yardımcı olması durumudur. Bu mekanizma, kanunda öngörülen şartların yerine getirilmesi halinde failin cezai sorumluluğunu tamamen kaldıran veya cezada indirim yapılmasını sağlayan bir imkandır.

Piyasa Manipülasyonunda Cezadan Tamamen Kurtulmak Mümkün Mü?

Evet, cezadan tamamen kurtulmak hukuken mümkündür. Bunun için Cumhuriyet Başsavcılığı tarafından resmi bir adli soruşturma numarası verilmeden önce, elde edilen haksız menfaatin iki katı tutarındaki paranın Hazineye yatırılması gerekir. Bu şart usulüne uygun yerine getirildiğinde, fail hakkında cezaya hükmolunmaz.

Etkin Pişmanlık İçin Ne Kadar Para Ödenmesi Gerekiyor?

Ödenecek tutar, Sermaye Piyasası Kurulu (SPK) uzmanları tarafından tespit edilen haksız menfaatin iki katı olarak hesaplanır. Ancak kanun koyucu bu konuda asgari bir sınır belirlemiştir. Yapılan işlemler neticesinde hiç menfaat elde edilmemiş veya iki katı tutarı düşük kalmış olsa dahi, pişmanlık hükmünden yararlanabilmek için en az 500.000 TL asgari tutarın ödenmesi zorunludur.

Soruşturma Başladıktan Sonra Etkin Pişmanlık Beyanında Bulunmak Hâlâ İşe Yarar Mı?

Soruşturma başladıktan sonra da pişmanlık beyanında bulunulması hukuki sonuç doğurur ancak cezadan tamamen kurtulma imkanı kaybedilir. Ödeme savcılık tarafından iddianame düzenlenmeden önce yapılırsa cezada yarı oranında (1/2), dava açıldıktan sonra mahkemece hüküm verilinceye kadar yapılırsa üçte bir oranında (1/3) indirim uygulanır.

Bilgi Suistimali Suçunda Etkin Pişmanlık Uygulanır Mı?

Hayır, bilgi suistimali (içeriden öğrenenlerin ticareti / insider trading) suçunda etkin pişmanlık hükümleri uygulanmaz. Kanun koyucu, şeffaflık ve eşit bilgi dağılımı ilkelerini ağır şekilde zedeleyen bu suç tipinde, kamu güvenine verilen zararın sadece maddi ödeme yoluyla telafi edilmesini engellemiştir.

Kripto Varlık Suçlarında Pişmanlık Hükümlerinden Yararlanılabilir Mi

Kripto varlık suçlarında pişmanlık hükümleri suçun türüne göre değişiklik göstermektedir. 2024 yılındaki yasal düzenleme sonrasında yürürlüğe giren kripto varlık zimmet suçunda (SPK m.110/A), varlıkların aynen iade edilmesi veya zararın giderilmesi şartıyla etkin pişmanlık indirimleri uygulanır. Ancak izinsiz kripto hizmet sağlayıcılığı (m.109/A) gibi tehlike suçlarında pişmanlık yolu kapalıdır.

Sermaye Piyasası Suçlarında Etkin Pişmanlık Başvurusu İçin Avukat Tutmak Zorunlu Mu?

Hukuken bir avukat ile çalışılması zorunlu olmasa da, süreç yüksek derecede teknik hesaplamalar ve usul kuralları barındırdığı için stratejik açıdan gereklidir. Yanlış veya eksik yapılan ödemeler pişmanlık başvurusunu geçersiz kılacağı gibi, hazırlanan dilekçeler adli makamlar nezdinde peşinen suçun ikrarı niteliği taşıyabileceğinden uzman bir ceza avukatı müdafiliğinde sürecin yürütülmesi önerilir.